今日はお金の話をします。

特に今「お金」が理由で一歩踏み出せないって人に読んでほしいです。お金のマインドブロックがかかってるあなたの心の助けになれば嬉しいです😇

さて、いざ「会社を辞めてフリーランスになろう!」ってなったときに最もみなさんが心配なのは「金銭面」だと思うんですが、

僕は銀行口座の残高が2万円、リボ払いによる借金80万円、さらにそれに加えて奨学金300万円くらい?の状態でフリーライターとして独立しました。

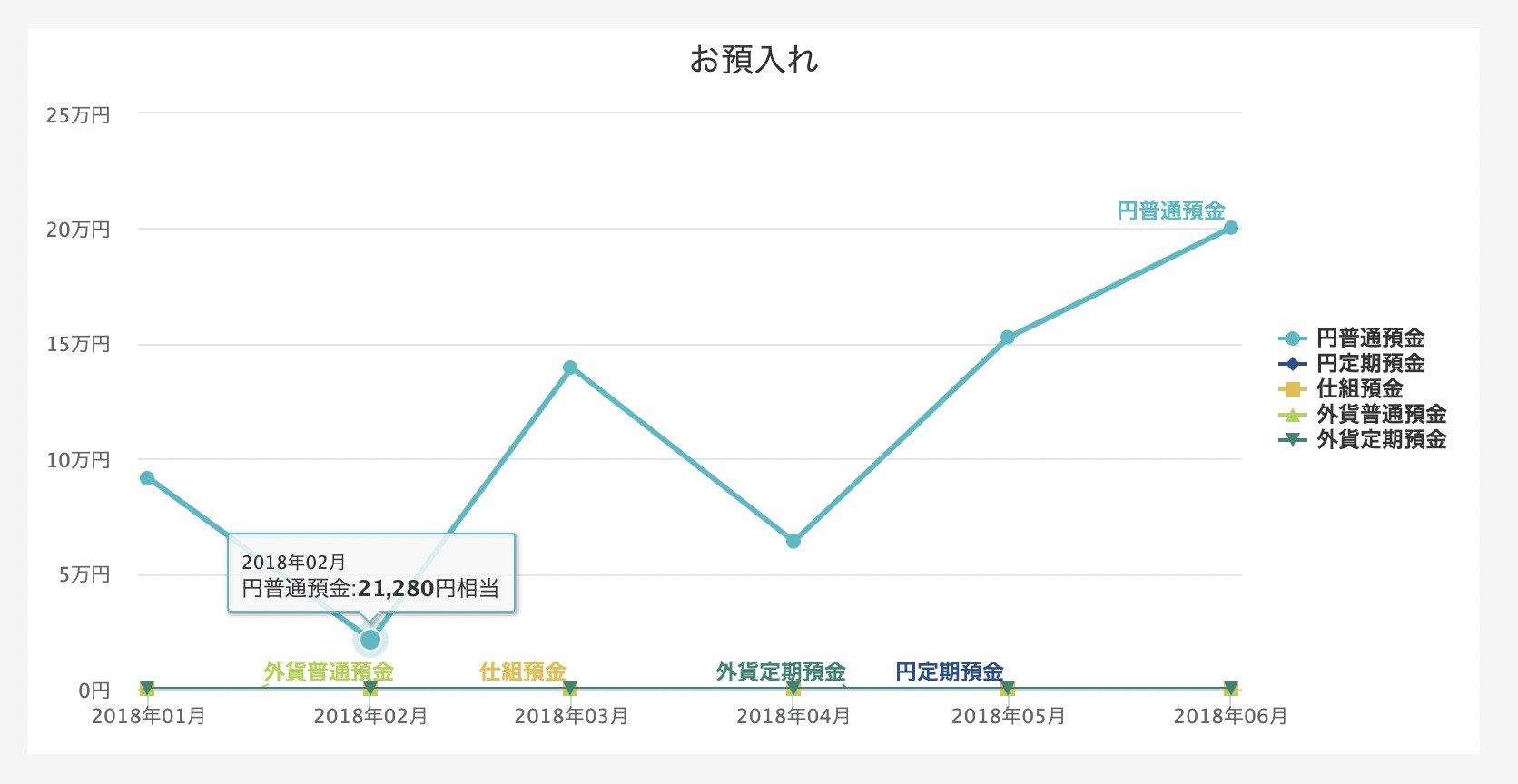

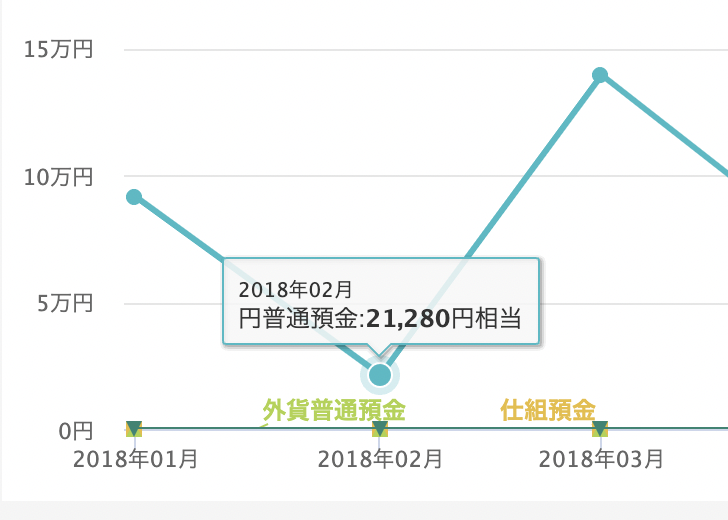

ちなみに、独立した当時の銀行預金の残高がこちら。

え、やばくね!?!?

って感じですよね。

僕が独立を決めたのは2018年2月。

この時の銀行口座の残高。上から読んでも、下から読んでも、ちょっと角度を変えて斜めから読んでも、、、、

2万円台。

それに僕は、会社員時代にクレカを切って身の丈に合わないお金を使いまくってました。

「お金は寝かせてても価値を発揮しない」

僕は証券会社の社員だった時代からこんなことを常に考えてました。たかが月収25万円程度なのだから、貯金なんかせずに使ってしまおうじゃないかと。

そして、サラリーマンは「クレジットカード」という魔法のカードを使い、有給を取って海外へ行ったり、ちょっと高いお店に行ったり、高額なビジネス教材なんかを買ったりしてました。

「会社を辞めない限り大丈夫。だから借金なんてコワクナイ。」

まじで当時の僕はこんなこと考えてました。笑

ただ、自分のバランスシートには「クレジットカード」という大きな負債が確実に残っていき....

いざ、独立を決意した時点での借金は80万円に。

フリーランスは会社員と違い、どれだけ寝ててもサボってても自分の口座に自動的に給料が満額入ってくるようなシステムはありません。

つまり、仕事がなくなったらTHE ENDということ。

という状態は全然分かってたんですが、僕は怖いものなしだったので、会社終わりに近くの居酒屋でお酒を飲んだ勢いで「よし!!!会社辞めよう!!!」って決意しました。

もちろん、お金の余裕があるに越したことはないですが、僕はそれでも「ある程度のお金を蓄えておいた方が良い」という助言を見事スルーし、フリーランスになる決意をしたんです。

もちろん、これを真似しろとは言ってませんし、「借金してでもフリーランスになれ」とか言って、後から高額なバックエンド商品を販売して狩り取る、みたいなことも全くやる気はありません。笑

ただ、お金が全くない、むしろ借金があってマイナスな状態でもフリーランスという大海原へ飛び出したのには理由がありました。

まず、そもそも僕は会社辞める気満々だったので、「借金を返すまではとりあえず会社で過ごそう」みたいな選択肢が1ミリもありませんでした。

今振り返ると、「あー自分ってお金のために働いてるようで、実はそうじゃなかったんだ」って確信しましたね。

仮にリボ払い80万円あるとして、毎月10万円ずつ返済していくなら大体8ヶ月。毎月20万円返済でも4ヶ月かかるということ。そもそも月25万円の収入でそれは無理。

どっちにしても地獄やんこれ、と。

そこで僕は何を思ったのかというと、そんな時間があるなら「お金」のために自分の貴重な数ヶ月を平気で会社に売るんじゃなくて、借金残してでもさっさと独立したいって思ったんです。

借金よりも「あー、早く独立してカフェで仕事してー!」「海外行ってノマドしてー!」というエネルギーの方が大きかったので。

独立するときに考えたのはタイミングとキャッシュフロー。

僕はこの時、「このタイミングを逃したら一生独立できない」ということが直感としてありました。

ちょうどその時会社に内緒でこそっと副業でライターをやってましたが、勢いもあって仕事がたくさんありました。

当時抱えていたクライアントの数は5社ほど。

もう本業やってたら捌き切れないくらいのキャパだったんです。

これは、もう独立せざるを得ないという状況...。

つまり、僕はこの一瞬の「タイミング」をお金よりも大事にしたんです。

同じチャンスは何度も来ません。「〇〇さん、この仕事お願いできる?」というチャンスも一瞬です。くすぶってるうちに他の人にいっちゃいます。

だから、タイミングってすごく大事だと思うんです。

その時に「今だ!」って思ったチャンスを逃してはダメだと思うんです。

当時の僕には、その感覚がありました。

多くの人が「お金が貯まってから」と考えるところを、僕はそう考えなかった。だから僕は直感を信じて、チャンスを買った。というわけです。

また、ライターという仕事の性質上、必要経費はほとんどないですし、固定のオフィスも不要です。

その気になれば、お金のかからない地方に住みながら東京のサラリーマンと同じような報酬の仕事だってできます。

だから僕が考えたのは....

とりあえず実家に引きこもる作戦

でした。笑

東京では月7万円の家賃が発生してましたが、実家に篭れば家賃はゼロ。

あと、ご飯も家で食べればいいし、徹底的に支出を減らせば、怖いものはない。そう思ってました。

当時の僕は「今手元にお金があるか、無いか」よりも「将来のキャッシュフロー」の方が大事だと思ってました。

それは「将来収入を確保出来るか」と「将来支出を極力減らせるか」の2つ。

これがある程度見えてれば、今手元にお金がなくてもフリーランスになれる。

仮にフリーランスの収入が10万円だったとしても、支出が5万円なら+5万円のキャッシュフローになります。

収入はある程度予想がつかず変動する事もありますが、支出は確実に自分でコントロールできます。これだけで収入が増えたのと同じくらいの節約効果が期待できます。

というのは会社員時代に投資の原則として習ってました。

という感じで、銀行口座にお金がマジでなかったけど、あの時独立しててよかった。

その後は「お金稼がないと!」っていうプレッシャーがうまく作用して、結局破産することはありませんでしたし、リボ払いも気づいたら返済し終わってました。

だから、あの時の自分の決断は間違ってなかったと今では断言できる。

しかも、最悪派遣でバイトすればいいし、コンビニでタウンワークから何かしらの仕事なんてあるだろうし。リスクなんてあってないようなものなんじゃないかなと思う。

だから、あなたも一歩勇気をもって踏み出すときはちゃんと踏み出してほしい。

というか、今お金があるかないか以外にもキャッシュフローを予測すれば、意外になんとかなる可能性の方が高いよーってこと。

もしもあなたに今「チャンス」があるのなら、それで将来どれくらいの収入を生み出せるか、そしてその後どれくらいの支出が見込まれるか。

ここを考えましょう😇

お金は確かに大事だけど、お金より大事なものをお金を理由に潰さないでほしい、という話でした。

〜追伸〜

今回は文章の切り口を変えました。

なんか最近「ライターの文章」と言えば、いかにも型に当てはまった文章ばっかりでなんか退屈じゃないですか?

みんな同じような文章やんけと。

まあ、クライアントワークだから仕方ありませんが、だから少し羽伸ばしてみよーと思って、自由に書いてみました。この内容が面白かったと感じてくださった方はコメントください😊